L’e-invoicing et l’e-reporting sont des réformes majeures qui vont s’effectuer en plusieurs étapes clés. Pour faciliter cette transition, un calendrier progressif concernant la facture électronique va être déployé, selon des dates fixées par l’ordonnance n° 2021-1190 du 15 septembre 2021.

À vos agendas ! Découvrons ensemble les 11 étapes essentielles du calendrier de facturation électronique : de la phase pilote à l’obligation d’e-reporting…

Le 28 juillet 2023, le gouvernement a annoncé dans un communiqué de presse le report de la mise en œuvre de la facturation électronique. Le nouveau calendrier sera determiné dans le cadre de la loi de finances pour 2024.

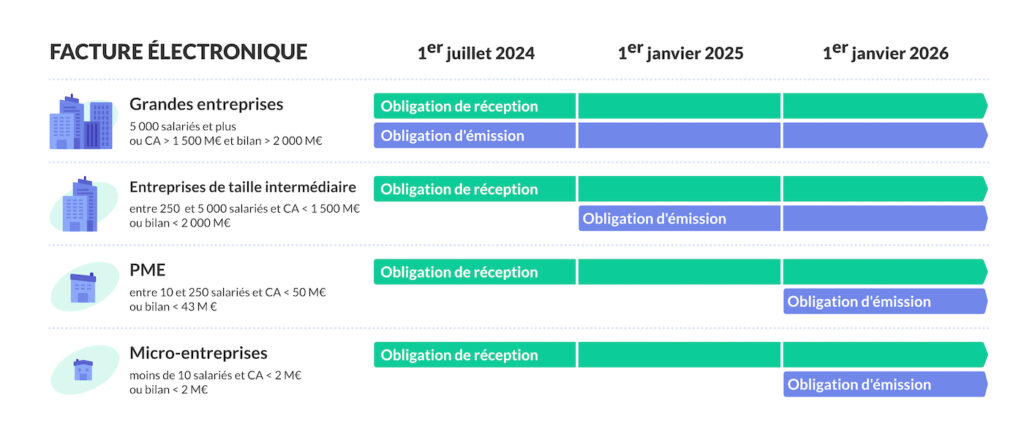

Les dates de mise en application de la facturation électronique

L’article 153 de la loi de finances pour 2020 définit l’obligation de dématérialisation des factures entre entreprises assujetties à la TVA, à partir de juillet 2024.

L’ordonnance n° 2021-1190 du 15 septembre 2021 détaille le calendrier progressif de la facturation électronique, en fonction de la taille des entreprises. Il distingue également les obligations de réception et d’émission.

Voici les dates clés de la mise en œuvre de l’e-invoicing :

Le 1er juillet 2024

À partir du 1er juillet 2024, la facturation électronique en réception sera obligatoire pour l’ensemble des entreprises assujetties à la TVA.

En émission, elle devient obligatoire pour les grandes entreprises.

Le terme “grandes entreprises” fait référence à des sociétés caractérisées par un chiffre d’affaires élevé (1,5 milliard d’euros minimum) et un effectif important (plus de 5 000 salariés).

Le 1er janvier 2025

Au 1er janvier 2025, c’est au tour des entreprises de taille intermédiaire (ETI) de se soumettre à l’obligation d’émettre des factures au format électronique.

L’État considère qu’une ETI génère un chiffre d’affaires inférieur à 1,5 milliard d’euros, ou un bilan inférieur à 2 milliards d’euros, et qu’elle emploie entre 250 et 4 999 salariés.

Le 1er janvier 2026

Enfin, les dernières concernées par le calendrier de la facturation électronique sont :

- Les très petites entreprises (TPE) : moins de 20 salariés.

- Les petites et moyennes entreprises (PME) : moins de 250 employés.

- Les microentreprises, y compris celles qui ne sont pas redevables de la TVA.

Au 1er janvier 2026, elles devront pouvoir émettre des factures électroniques, dans un des formats officiels listés par l’administration fiscale.

Le calendrier de la phase pilote de la facturation électronique

Période d’expérimentation mise en place par l’administration, la phase pilote va permettre aux entreprises de se préparer au mieux au déploiement de la facturation électronique et de l’e-reporting.

La phase pilote : du 3 janvier au 30 juin 2024

Cette étape d’observation, qui se déploiera du 3 janvier au 30 juin 2024, vise à tester les modalités et les processus liés à la facturation électronique. Pendant la phase pilote, les entreprises participantes mettront en place la facturation électronique au sein de leur organisation pour vérifier le déroulement de la réception et de l’émission des factures électroniques.

L’objectif est de recueillir des retours d’expérience, d’identifier les éventuelles difficultés et de proposer des solutions pour faciliter la transition vers l’e-invoicing d’ici le 1er juillet 2024.

Les étapes de la mise en œuvre de la phase pilote

Du 3 janvier au 30 juin 2024, la phase d’expérimentation de la facturation électronique va se dérouler en 4 étapes principales :

1. Le dépôt du dossier de candidature jusqu’au 26 juin 2023

Les entreprises souhaitant participer à la phase pilote devaient déposer leur dossier de candidature au plus tard le 26 juin 2023. Ce dernier devait comprendre un acte de candidature, une lettre de motivation et une charte d’engagement signée par le chef d’équipe et les membres de sa team.

Cette première étape est donc terminée !

2. La sélection des entreprises participantes au 17 juillet 2023

L’administration procédera à la sélection des entreprises qui participeront à la phase pilote. Elle transmettra au chef d’équipe des organisations sélectionnées une grille de collecte, à compléter avant le 17 juillet 2023. Celle-ci permettra d’affiner la sélection des entreprises pilotes.

Nous n’avons pas de données officielles sur les critères intégrés dans cette grille. Cependant, les autorités administratives auront certainement besoin de connaître des éléments tels que l’effectif, le secteur d’activité, la capacité technique à mettre en œuvre la facturation électronique, l’engagement de l’entreprise à participer activement au processus de test, etc.

3. La notification des entreprises retenues : mi-août 2023

Une fois les dossiers de candidature déposés et les grilles de collecte renvoyées, l’administration évaluera les entreprises, avant de communiquer les résultats vers mi-août.

4. La réunion de lancement : septembre 2023

Une réunion de démarrage aura lieu courant septembre 2023. Durant ce rendez-vous, les entreprises retenues seront informées des prochaines étapes à suivre pour participer activement à la phase pilote.

Un calendrier précis sera établi, définissant les différentes étapes et les échéances à respecter.

Le calendrier e-reporting

Composante essentielle de la réforme de la facturation électronique, l’e-reporting fonctionne de manière conjointe avec l’e-invoicing.

Qu’est-ce que l’e-reporting ?

Dans le cadre de la loi sur la facturation électronique, l’e-reporting fait référence à l’obligation de transmettre certaines informations relatives aux opérations commerciales, non liées à la facturation électronique. Ces données incluent notamment le montant de l’opération (HT et TTC), le montant de la TVA facturée, la catégorie de prestation (services, ventes de bien…), la devise, etc.

L’e-reporting concerne les entreprises assujetties à la TVA en France, qui commercent avec des particuliers, des professionnels non assujettis ou des sociétés non établies sur le territoire national.

L’objectif de l’e-reporting est de renforcer la traçabilité des transactions et de permettre à l’administration fiscale de collecter des données précises dans le but de lutter contre la fraude fiscale.

Les dates clés de l’e-reporting

Tout comme le calendrier de la facturation électronique, celui de l’e-reporting s’effectuera de manière progressive.

À partir du 1er juillet 2024

Toutes les grandes entreprises doivent se soumettre à l’obligation d’e-reporting et transmettre les données liées à leurs activités commerciales.

À partir du 1er janvier 2025

À cette date, ce sont les entreprises de taille intermédiaire (ETI) qui doivent se conformer à l’e-reporting.

À partir du 1er janvier 2026

Les TPE, PME et microentreprises devront être en mesure d’envoyer des reportings électroniques à l’administration fiscale.

Notre astuce pour respecter les dates de la facture électronique

L’anticipation est la clé ! Gardez en tête le calendrier concernant votre entreprise pour créer un plan de préparation. Prenez le temps d’analyser votre cycle de facturation actuelle, ainsi que vos outils, pour vérifier comment adapter votre processus à l’e-invoicing et l’e-reporting.

Si vous n’avez pas encore de solution de facturation, nous vous conseillons de tester dès maintenant notre outil gratuit, Facture.net ! Sachez qu’il sera prêt aux dates clés du déploiement de la facturation électronique.